【経審】経営状況分析で経営事項審査の点数アップ

こんにちは。

大阪府吹田市のCCUS登録行政書士 岩田眞と申します。

経営事項審査は点数をむやみに上げればいいというものではなく、落札したい工事を狙っていけるポジション(格付け)にあえて「点数を下げる」という選択肢も出てきます。

かといって、「もうちょっと点数を上げたい」と思っておられる企業様は多いです。

この記事では、経営状況分析で経審の点数をアップしたい方に向けて説明しています。

1.経営状況(Y)の算出方法

建設業者の経営状況を計るのに、「経営状況(Y)」が使われます。

経営事項審査の指標をアルファベットで表します。

経営状況(Y)は、総合評定値(P点)のウエイトで20%あります。

| 区分 | 記号 | 審査項目 | ウェイト |

|---|---|---|---|

| 経営規模 | X1 | 完成工事高(業種別) | 0.25 |

| X2 | 自己資本額 利払前税引前償却前利益の額 | 0.15 | |

| 技術力 | Z | 技術職員数(業種別) 元請完成工事高(業種別) | 0.25 |

| 社会性 | W | 社会性加入の有無 建退共の加入 退職金制度の導入 法定外労災の加入 建設業の営業継続状況 その他 | 0.15 |

| 経営状況 | Y | 経営状況分析の結果 | 0.20 |

経営状況(Y)の評点幅は、最高1,595点~最低0点になります。

経営状況(Y)の算出は、業種によって変わることはなく共通です。

経営状況の評価指標は、8つの指標から算出します。

- 純支払利息比率 (属性:負債抵抗力、単位:%)

売上高に対して、実質的な支払利息がどの程度あるかを表します。

この数値が小さいほど、評点がアップします。

(支払利息-受取利息配当金)÷ 売上高 × 100

※売上高は、審査対象事業年度の完成工事高と兼業事業売上高の合計額です。 - 負債回転期間 (属性:負債抵抗力、単位:ヶ月)

負債合計額が平均月商の何カ月分になっているかを見て、資金繰りの健全性を判断します。

この数値が小さいほど、評点がアップします。

(流動負債 + 固定負債) ÷ (売上高 ÷ 12)

※負債は金融機関からの借金だけでなく、未払金なども含まれます。 - 総資本売上総利益率 (属性:収益性効率性、単位:%)

売上総利益(粗利益)が、2期平均の総資本額に対して、いくら得られているかをみます。

この数値が高いほど、評点がアップします。

売上総利益÷ 総資本(2期平均) × 100

※総資本が3,000万円未満の場合は、3,000万円として算出します。 - 売上高経常利益率 (属性:収益性効率性、単位:%)

数値が高いほど、収益性の良い工事を受注していることになります。

この数値が高いほど、評点がアップします。

経常利益 ÷ 売上高 ×100

※経常利益は、売上総利益から経費や利息など引いたあと手元に残る利益です。 - 自己資本対固定資産比率 (属性:財務健全性、単位:%)

自己資本が固定資産の額を超えているほど、健全性が高くなります。

この数値が高いほど、評点がアップします。

自己資本(純資産)÷ 固定資産 × 100

※自己資本が多いほど、健全な財務体制と言えます。 - 自己資本比率 (属性:財務健全性、単位:%)

総資本に占める自己資本の割合が高いほど、企業の財政状態は健全ということになります。

この数値が高いほど、評点がアップします。

自己資本(純資産)÷ 総資本 × 100

※総資本は、「負債」と「純資産」の合計です。 - 営業キャッシュ・フロー (属性:絶対的力量、単位:億円)

営業活動によって実際に手元に得られた現金の事で、売上額と必ずしもイコールにはなりません。

この数値が高いほど、評点がアップします。

営業キャッシュ・フロー(2期平均) ÷ 1億

※営業キャッシュ・フロー=経常利益+減価償却実施額±引当金増減額-法人税住民税及び事業税±売掛債権増減額±仕入債務増減額±棚卸資産増減額±受入金増減額 - 利益剰余金 (属性:絶対的力量、単位:億円)

創業以来蓄積してきた、内部留保金のことです。

この数値が高いほど、評点がアップします。

利益余剰金 ÷ 1億 × 100

※利益余剰金は、純利益から税金や配当金を差引き、後に残った現在の内部留保金です。

2.経営状況分析で点数アップするには

経営状況分析(Y)は、8つの指標を用いて行われます。

8つの指標のうち、⑦営業キャッシュフローと⑧利益剰余金は「絶対評価」です。

要するに割合や比率ではなく、金額そのものが評価の対象になります。

絶対評価は企業規模が大きい会社に有利に働くため、中小企業が力を入れようとしても大企業には適いません。

そのため優先順位は、低くなります。

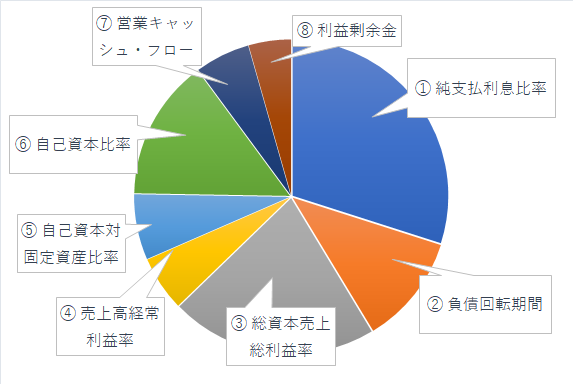

8つの指標の寄与度は、以下のグラフになります。

グラフから見るように、寄与度が高いのは、①純支払利息比率と③総資本売上総利益率になります。

この2つの指標で、全体の50%以上を超えるため、優先度が高くなります。

①純支払利息比率は、支払利息と受取利息配当金の割合で算出されます。

そのため、銀行からの借入金を返済し、少しでも支払利息を減らすことになります。

③総資本総売上利益率は、売上総利益と総資本の比率の割合で算出されます。

少ない資本で、大きな利益を上げると、費用対効果の高い企業として評価されます。

例えば、有価証券や土地などの遊休資産を処分し総資本を減少させる。

完成工事原価を抑えて利益を増加させる。

などが対策になります。

3.気を付けるべき点

経営状況分析は、Y点を算出するための指標の1つです。

このY点は、企業の経営状況を評価するための点数になります。

経営事項審査には様々なルールがあるので、ルールを熟知したうえでP点アップを図る必要があります。

「経営事項審査を受けたいけど時間がない」

「経営事項審査の受け方がわからない」

という方は、当事務所に一度ご相談下さい。